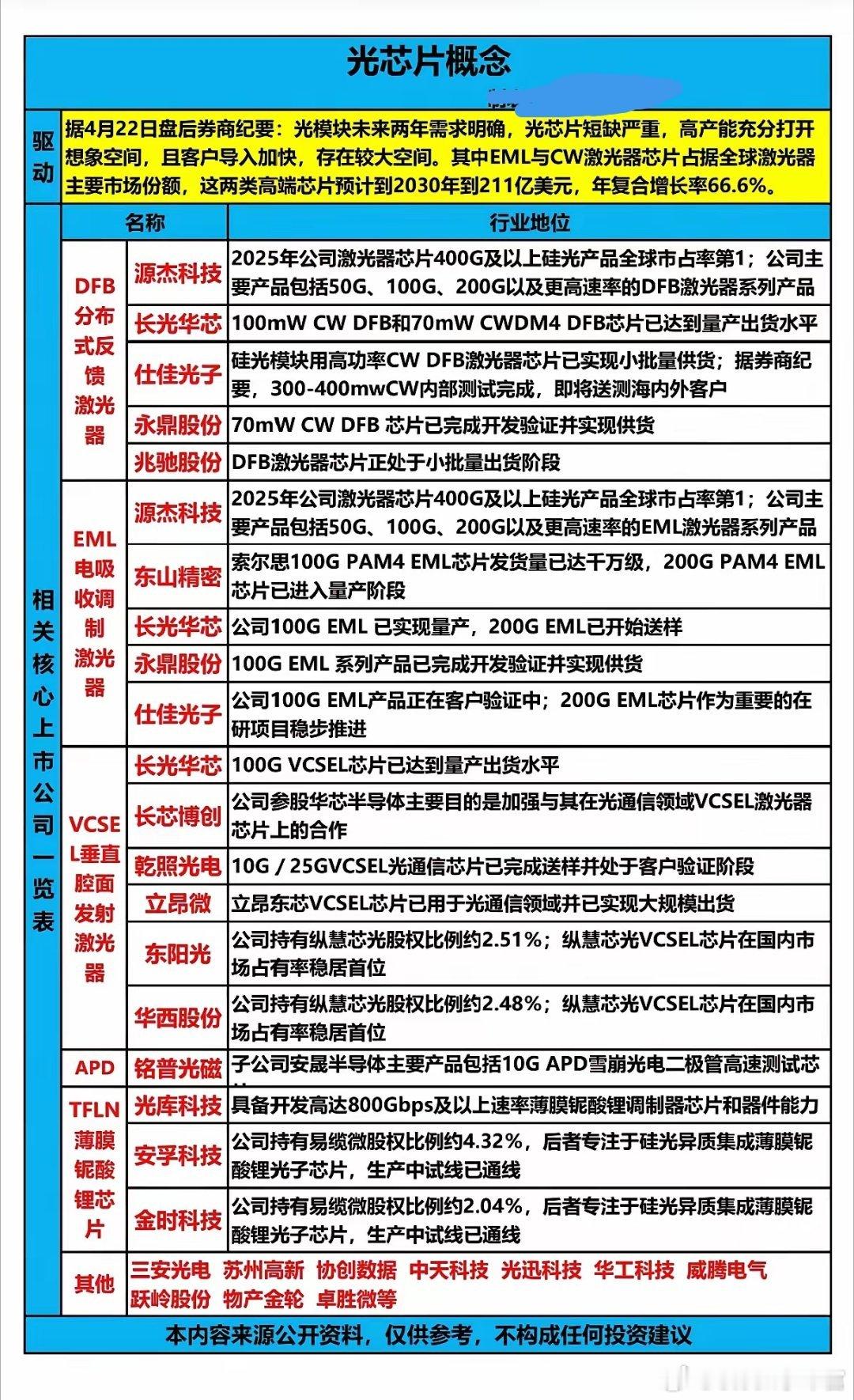

良率仅30%!中芯国际的突围战!

中芯国际五年砸了374亿美元。八台DUV光刻机,陆续进厂服役。产能数据一次次刷新,势头很猛。但有个数字,让整个行业屏住呼吸。高端AI芯片良率,还在30%左右徘徊。这意味着,每100颗芯片,70颗成废片。每月7000片晶圆,全是实打实的损耗。同一产线,反差却大得惊人。14纳米成熟芯片,良率能飙到98%。设备到位了,高端芯片为啥还难产?这几道“鬼门关”,到底卡在哪?

先看第一座山,卡喉的设备困境。造7纳米及以下芯片,全球都靠EUV。受出口管制限制,中芯只有DUV可用。用DUV做先进制程,只能靠多重曝光。一笔画不完的图,拆成好几笔反复对准。工序越多,出错概率就指数级增加。成本翻倍,产能也被重复任务占满。传言说7纳米良率达80%,不实。第三方机构分析,AI芯片良率仅30%-45%。

AI芯片面积大、结构复杂,对工艺极敏感。摩根士丹利说,良率从30%到70%要3年。这就像用切面大刀,雕刻文思豆腐。光刻机只是瓶颈之一。2025年半导体设备国产化率仅35%。光刻机国产化率不足1%,差距悬殊。高端光刻胶依赖进口,新设备调试要数月。中芯是用低阶设备,硬啃高端芯片的硬骨头。不是能力不行,是外部管制卡得太死。

第二座山,是难以逾越的生态鸿沟。中芯的良率,藏着残酷的剪刀差。28纳米及以上成熟制程,良率超90%。14纳米良率98%,能媲美国际大厂。一踏入7纳米,良率直接塌到30%-50%。核心差距,藏在三个层面。

AI芯片复杂度远超成熟制程。一片12英寸晶圆能切78颗AI芯片。30%良率,最后只剩23颗能用。任何微小缺陷,都能让整颗芯片报废。多重曝光的偏差,会被密集线路放大。一点点误差,就可能导致芯片短路。更关键的是生态体系的差距。先进制程离不开完整的设计工具和IP库。产业协同能力,不是短期能追上的。用小米加步枪对抗F-22,毫不夸张。中芯能造出可用AI芯片,已是突围。

第三座山,是良率拖垮的产能困局。低良率会触发恶性循环,越陷越深。良率低导致单晶圆产出少。为完成订单,只能多投片、挤产线。最后连累其他客户,交付延迟。利润也被严重挤压。旗舰AI芯片,良率翻倍利润就翻倍。摩根士丹利因此下调中芯AI芯片收入预期。芯片制造里,良率每升1%都极难。难度堪比新建一座无尘室。压力再大,中芯也没选择躺平。AI技术,成了破局的“智能推土机”。

破解EUV之困,先把DUV用到极致。优化刻蚀工艺,改善材料性能。N+3节点用自对齐四重图形化技术,提精度。让芯片设计适配制造工艺,降低精度要求。发力3D堆叠、Chiplet先进封装。2026年4月,成立上海芯三维半导体。向“制造+封装”一体化升级,换道超车。

AI的作用,体现在每一个环节。AI辅助光刻,提前预测修正光刻畸变。英特尔数据显示,能降40%边缘放置误差。AI缺陷预测,能在问题发生前预警。联电导入后,平均良率提升3.4%。先进制程里,1%良率对应上亿美元节约。用大语言模型,数字化老师傅的经验。加速问题诊断,缩短技术爬坡时间。目前进展很可观。N+1、N+2已量产,N+3实现5纳米级量产。

2026年3月,18A生产线量产,良率85%。7纳米良率突破80%,接近台积电初代水平。生态短板,也在全产业链补课。18A生产线国产设备占比达75%。2025年9月,国产浸没式DUV进入产线测试。国产光刻胶、抛光液逐步上量。北大团队技术,能减少99%7纳米晶圆缺陷。成立先进封装研究院,搭建协同平台。AI还能压缩新设备调试周期。设备国产化率从25%提升至35%。

刻蚀、薄膜沉积等核心设备超40%。产能困局,靠扩产与良率双轮驱动。2025年底,中芯南方获增资77.8亿美元。计划将7纳米月产能从3.5万片提至7万片。良率从30%到70%,等效产出翻倍。这才是最根本的产能释放。发力AI+智能制造,建全流程智能晶圆厂。2025年,产能利用率升至93.5%。毛利率达21%,销售收入93.27亿美元。稳居全球纯晶圆代工企业第二。

2025年年报数据更亮眼。营收673亿元,盈利50亿元。中芯的突围,从来不是一蹴而就。30%的良率,是困境也是动力。没有EUV,就把DUV用到极致。生态落后,就一点点补课追赶。每1%的良率提升,都是一次突破。这条路很难,却藏着中国芯的希望。