半导体国产替代全面提速!材料+装备双赛道突围,供应链安全成核心主线

国内半导体材料装备行业景气持续修复,国产替代进程全面加速,叠加成熟制程产能扩张、先进封装与第三代半导体需求爆发,行业规模稳步扩容。同时上游原材料价格波动、核心零部件供应链受限,直接锁定行业制造成本基线,成为现阶段产业发展核心制约因素。

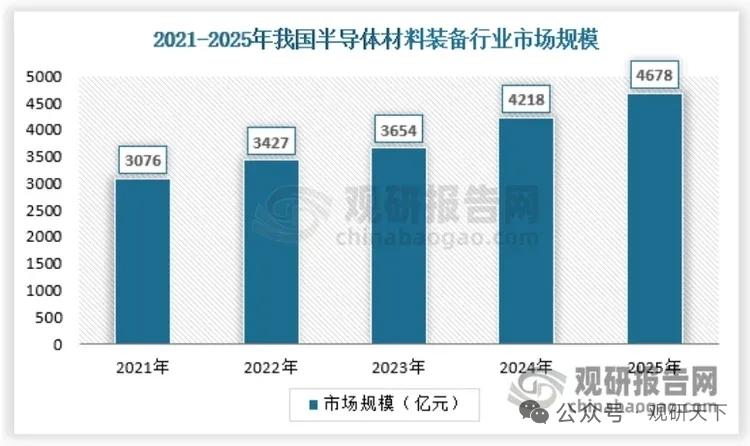

2025年我国半导体材料装备整体市场规模达4678亿元,细分结构清晰,半导体设备占比75.5%,市场规模3531亿元;半导体材料占比24.5%,规模1147亿元。经历前期需求下行后,行业2024年重回增长轨道,下游汽车电子、AI算力、消费电子、物联网等领域需求持续回暖,拉动设备与材料订单释放。

设备端方面,晶圆制造前道六大核心设备需求旺盛,光刻、刻蚀、薄膜沉积、离子注入、CMP设备刚需稳固。先进制程设备投资占比大幅提升,14/16nm制程设备投入占比可达85%。全球设备市场呈现寡头垄断格局,国内量测、涂胶显影、离子注入机等环节国产化仍处低位,替代空间巨大。头部企业加速平台化布局,多品类协同发展,行业集中度持续提升。

材料端涵盖制造与封装两大品类,硅片、电子特气、光刻胶、靶材、CMP材料为核心刚需耗材。第三代宽禁带材料SiC、GaN快速放量,适配新能源车、光伏储能、高压电力电子场景,成为全新增长曲线。目前中低端材料已实现批量替代,高端光刻胶、高纯特气等仍依赖进口,自主攻坚节奏持续加快。

成本端形成明确约束,装备行业原材料成本占比30%-50%,材料行业原材料占比38%-56%。精密零部件、特种化工材料、核心元器件高度依赖外供,原材料价格波动叠加供应链壁垒,直接决定企业成本底线。高额研发投入、高端工艺调试、专业运维支出,进一步压缩行业盈利空间。

竞争格局层面,海外巨头长期垄断高端市场,国内企业依托政策扶持、晶圆厂验证导入、成本优势快速崛起。成熟制程供应链自主化提速,28nm及以上工艺设备材料国产化率稳步攀升,特色工艺赛道突破明显。

行业未来四大核心趋势明确:

1. 先进工艺迭代放缓,GAA架构、3D堆叠、Chiplet先进封装成为升级主流,带动配套设备与有机封装材料增量需求;

2. 全球供应链区域化重构,自主可控成为硬性要求,成熟制程加速全面国产替代;

3. AI赋能智能制造,数字孪生、预测性维护普及,提升设备良率与生产效率;

4. 绿色低碳转型提速,耗材回收、节能生产、环保型新材料成为行业新竞争维度。

核心受益个股

北方华创

国内平台型半导体设备龙头,覆盖前道多类核心设备,深度受益成熟制程扩产与国产替代。

中微公司

刻蚀设备核心标杆,切入先进工艺供应链,同时布局MOCVD设备,绑定第三代半导体赛道。

沪硅产业

大尺寸硅片国产先锋,12英寸硅片持续量产爬坡,填补国内高端硅片产能缺口。

安集科技

CMP抛光材料核心供应商,细分市场市占率稳步提升,持续导入头部晶圆厂。

江丰电子

高纯溅射靶材龙头,覆盖半导体全品类靶材,实现多环节进口替代。

以上信息仅供参考,不构成投资建议。