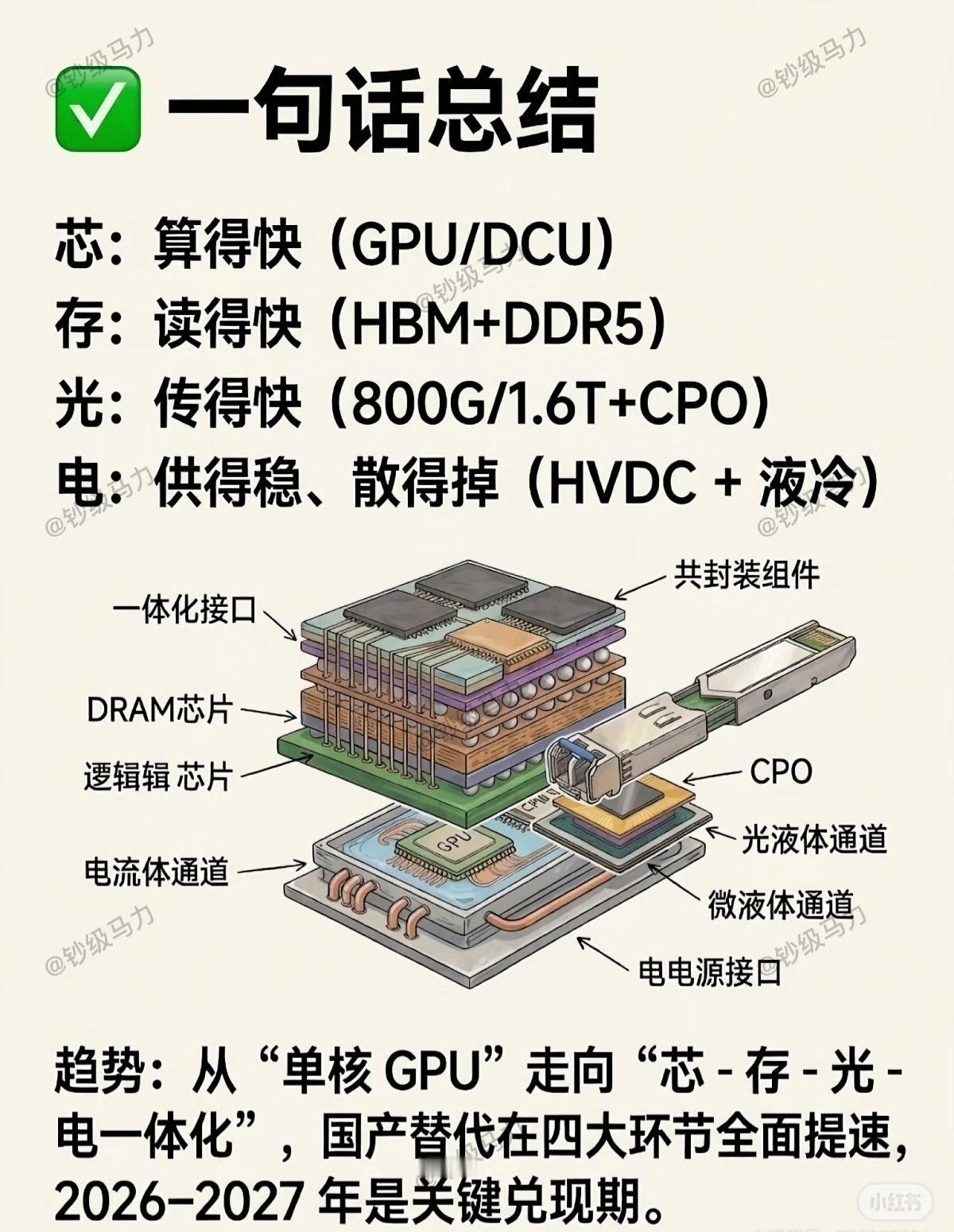

AI算力四大核心支柱:「芯、存、光、电」深度解析

AI算力的运转依赖「芯(计算核心)、存(存储中枢)、光(传输血管)、电(能源底座)」四大环节的协同,每个环节都承载着独特的使命与技术突破方向。

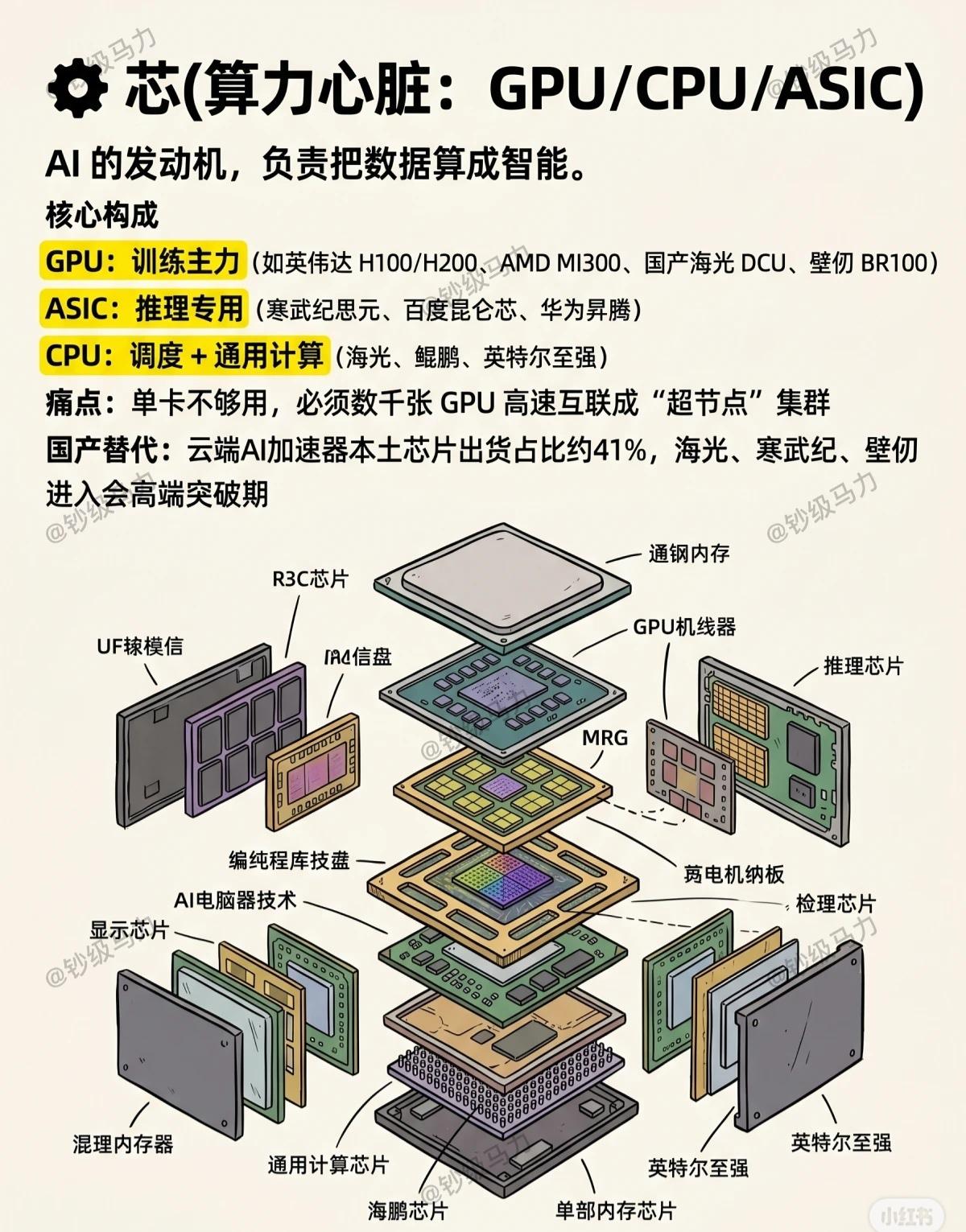

一、芯:算力心脏(GPU/CPU/ASIC)

AI的“发动机”,负责将原始数据转化为智能决策。

- 核心构成:

- GPU(训练主力):承担大模型训练的重任,代表型号如英伟达H100/H200、AMD MI300,国产替代有海光DCU、壁仞BR100等;

- ASIC(推理专用):聚焦AI推理场景,典型玩家包括寒武纪思元、百度昆仑芯、华为昇腾;

- CPU(调度+通用计算):负责算力调度与通用运算,如海光、鲲鹏、英特尔至强。

- 痛点:单卡算力已无法满足需求,需数千张GPU高速互联成“超节点”集群;

- 国产替代:云端AI加速器本土芯片出货占比约41%,海光、寒武纪、壁仞正进入高端突破期。

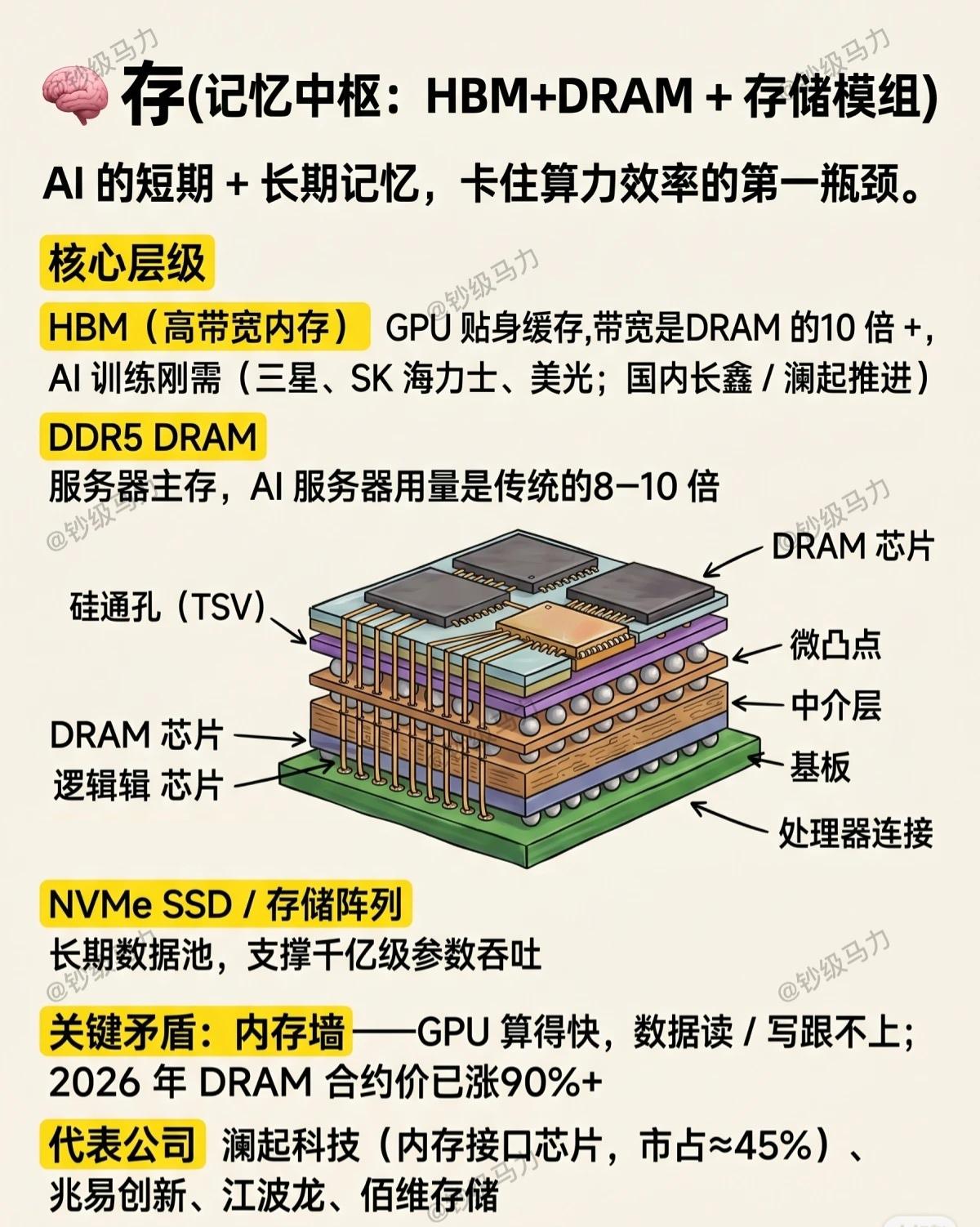

二、存:记忆中枢(HBM+DRAM+存储模组)

AI的“短期+长期记忆”,是卡住算力效率的第一瓶颈。

- 核心层级:

- HBM(高带宽内存):GPU的“贴身缓存”,带宽是传统DRAM的10倍以上,是大模型训练刚需(海外厂商:三星、SK海力士、美光;国内:长鑫、澜起科技推进);

- DDR5 DRAM:服务器主存,AI服务器用量是传统服务器的8 - 10倍;

- NVMe SSD/存储阵列:长期数据池,支撑千亿级参数吞吐。

- 关键矛盾:内存墙——GPU计算速度远快于数据读/写速度;2026年DRAM合约价已涨超90%;

- 代表公司:澜起科技(内存接口芯片,市占≈45%)、兆易创新、江波龙、佰维存储。

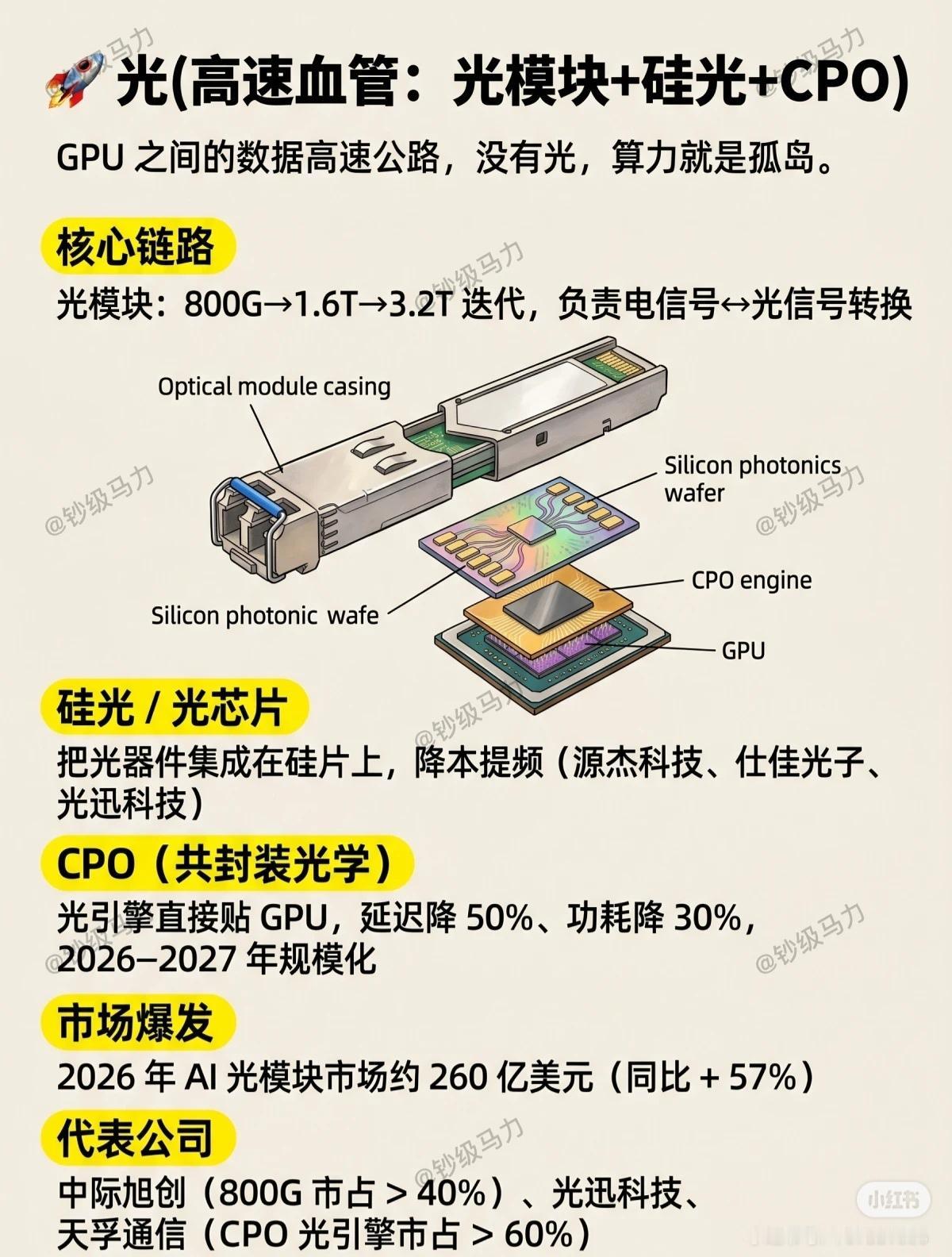

三、光:高速血管(光模块+硅光+CPO)

GPU之间的“数据高速公路”,没有光,算力就是孤岛。

- 核心链路:

- 光模块:从800G向1.6T、3.2T迭代,负责电信号↔光信号转换;

- 硅光/光芯片:将光器件集成在硅片上,实现降本提频(代表:源杰科技、仕佳光子、光迅科技);

- CPO(共封装光学):光引擎直接贴装GPU,延迟降50%、功耗降30%,预计2026 - 2027年规模化应用。

- 市场爆发:2026年AI光模块市场约260亿美元(同比+57%);

- 代表公司:中际旭创(800G市占>40%)、光迅科技、天孚通信(CPO光引擎市占>60%)。

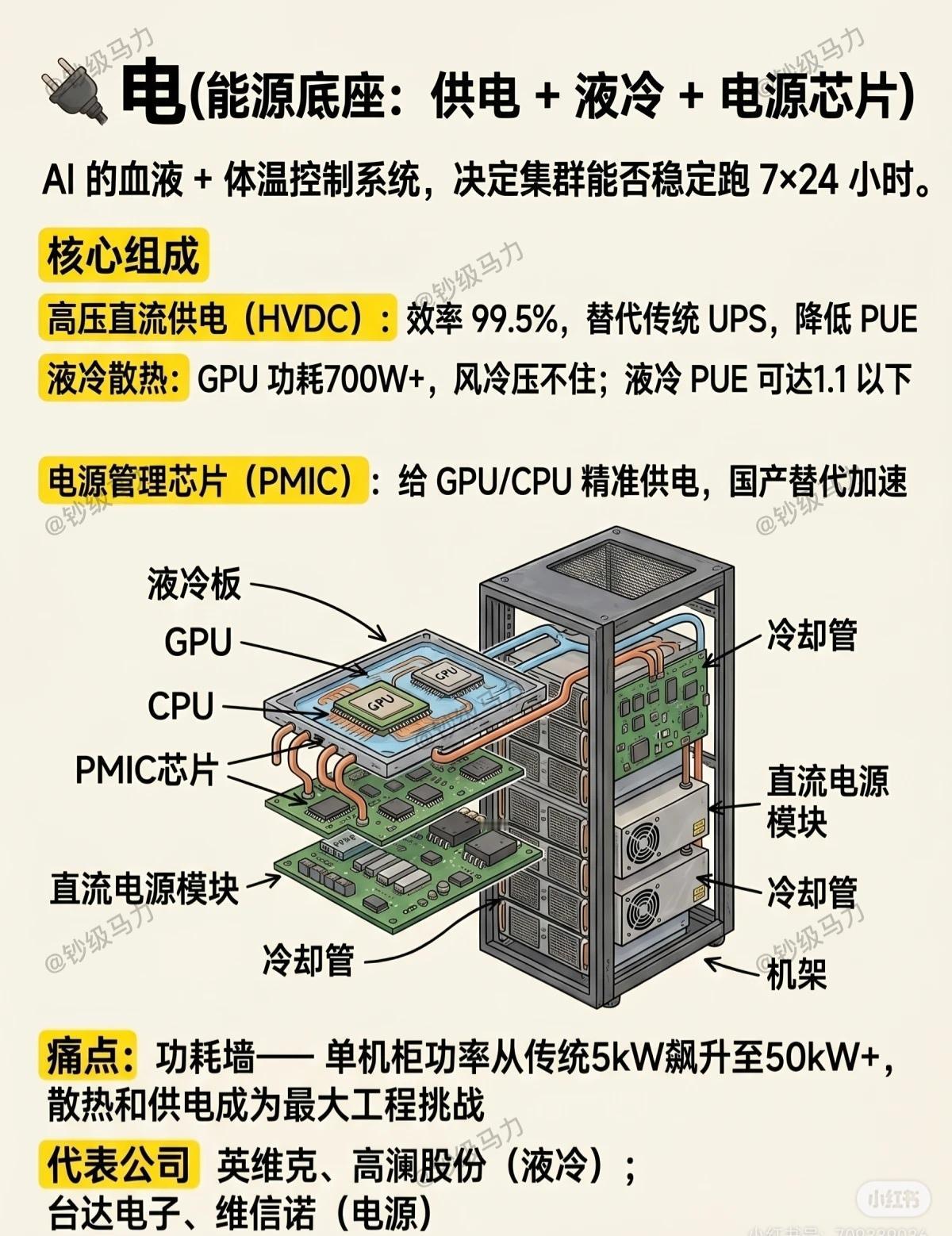

四、电:能源底座(供电+液冷+电源芯片)

AI的“血液+体温控制系统”,决定算力集群能否7×24小时稳定运行。

- 核心组成:

- 高压直流供电(HVDC):效率99.5%,替代传统UPS,降低PUE(能源利用效率);

- 液冷散热:GPU功耗超700W,风冷压不住;液冷可使PUE降至1.1以下;

- 电源管理芯片(PMIC):给GPU/CPU精准供电,国产替代加速。

- 痛点:功耗墙——单机柜功率从传统5kW飙升至50kW+,散热和供电成最大工程挑战;

- 代表公司:英维克、高澜股份(液冷);台达电子、维信诺(电源)。

一句话总结与趋势

- 核心逻辑:芯(算得快,依赖GPU/DCU)、存(读得快,依赖HBM+DDR5)、光(传得快,依赖800G/1.6T+CPO)、电(供得稳、散得掉,依赖HVDC+液冷)。

- 趋势:从“单核GPU”走向“芯-存-光-电一体化”,国产替代在四大环节全面提速,2026 - 2027年是关键兑现期。

(注:文中技术参数、公司市占等数据参考行业公开资料与趋势预测,具体以实际发展为准。)