前几年把莫迪吹成神了,外交左右逢源,经济增长强劲,如今潮水褪去,一切现出原形。

近年来,国际货币基金组织(IMF)确实一度上调印度未来一年的经济增长预测,认为其2025‑26财政年度增长有望达到6.4%甚至更高;有报告甚至在2026年前预测增长将达到7.3%左右,显示印度仍居主要经济体增长前列。这种表述下,外界一度将印度视为“全球增长最快经济体之一”。

但更贴近现实的是,2026年的数据告诉我们另一副画面。印度卢比继续承压,持续贬值至接近历史低位附近,给外汇储备与国际收支带来冲击;印度储备银行不得不再度加大市场干预,通过外汇操作和利率工具来稳定币值。当前油价高企、全球金融市场波动和资本外流共同造成外部压力,使卢比成为亚洲表现最弱势货币之一。

资本市场更是一面镜子。资产价格受冲击、外资撤离纪录频现,外国投资者对印度债券和股票感到谨慎,而这不是短期波动,而是资金流向的实质性调整。在这种环境中,人民币等“避险货币”相对稳定,而卢比则持续处于震荡下行趋势。

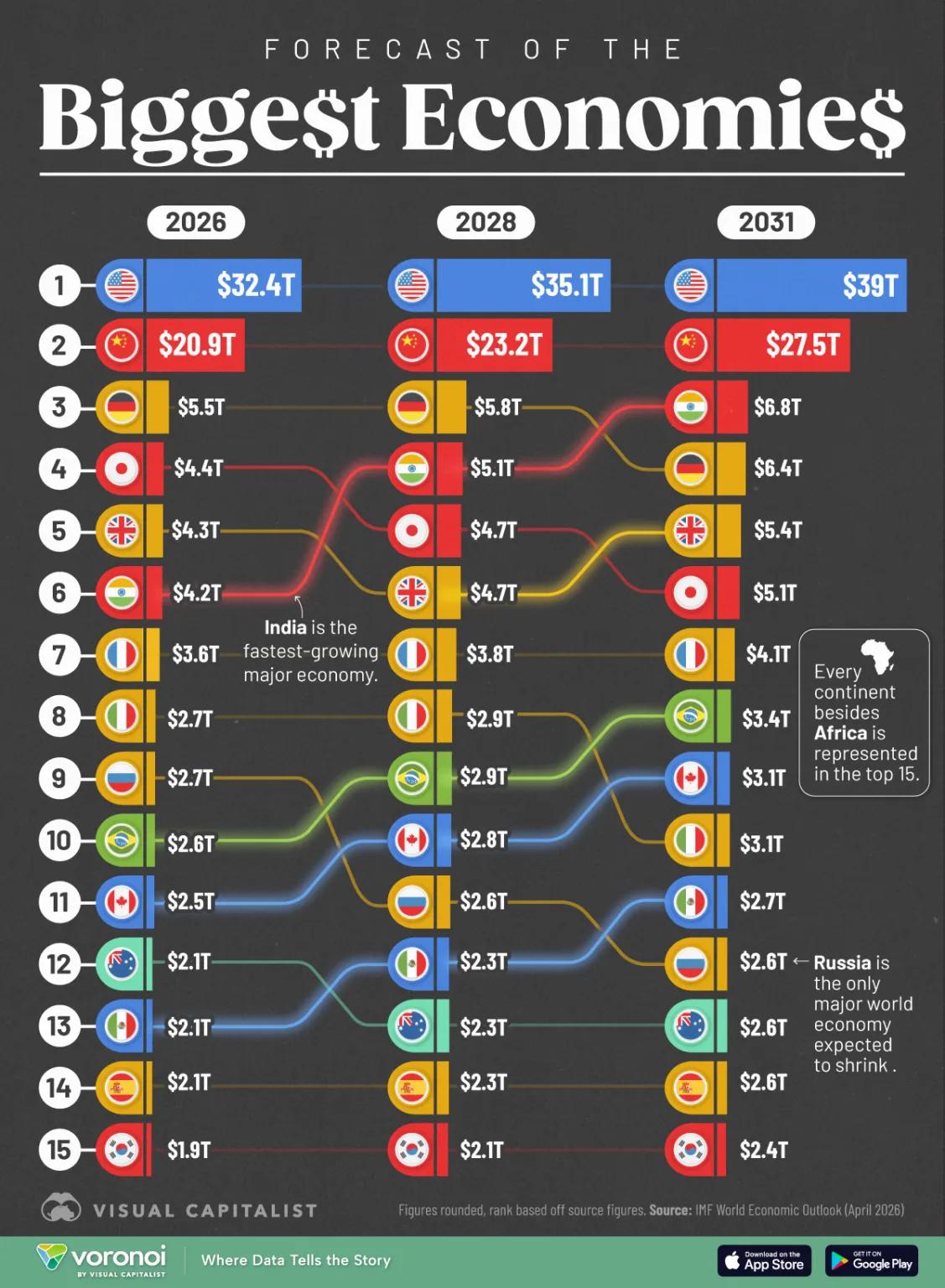

再看印度经济规模本身。虽然有人曾宣称印度已超越日本成为世界第四大经济体,但这种结论主要依据以美元计算的名义GDP数据和汇率计算方式。

IMF最新《世界经济展望》显示,在汇率波动性的影响下,印度实际以美元计名义GDP排名在2026年出现下滑,被英国等国家反超,跌至世界第六位。这种变化并不意味着印度经济数字“倒退”,而是反映汇率贬值和国际比较机制下的真实情况。

再说增长质量。印度的增长很大程度上依赖于服务业和消费内需,但人均收入仍明显低于发达国家水平,整体产业结构不均衡;同时,能源进口依赖高达80%以上,高油价直接冲击国内价格稳定并扩大贸易逆差。对于外资而言,汇率不确定性和风险对冲成本上升使其重新评估印度市场的吸引力。上述种种,无不说明“高增长”背后的脆弱因素比表面更深。

不仅如此,外交上所谓“左右逢源”的说法也在现实中遇到考验。印度虽然积极推动同欧盟、美国等国的贸易与投资合作,并与多个国家维持互动频繁,但全球大国竞争格局下,印方在地缘政治博弈中空间并不如宣传的那般灵活。

尤其在中东、东亚等关键地区能源与安全挑战不断演化的情况下,印度的外交选择受到外部约束,这是全球力量对比的现实映射,而不是一位领导人个人魅力的直接结果。

因此,当潮水褪去、各类宏观经济数据浮现后,可以看到的问题是:经济增长率的高位并不等同于经济质量和可持续性;汇率贬值和资本流出并非单一因素导致,而是内外共振的结果;所谓“强势外交”同样无法完全抵消经济结构性挑战。 在这样的现实面前,再单纯靠某种个人标签去标签化一个国家的未来,就是对复杂现实的简化与误读。

眼下的局势并非说印度毫无希望,相反,它作为拥有近14亿人口的大国,其市场潜力和产业空间依旧巨大。但是,不应把一两个数据当做“新神话”的支撑,也不能用短期增长来掩盖制度性和结构性问题。

对比中国特色社会主义制度优势,中国经济不仅坚持高质量发展战略,而且更强调长期稳定、内需与创新驱动并举,这一战略取向不仅在风云变幻的国际局势中经受住了考验,也为经济增长的可持续性、社会民生改善提供了坚实基础。

如同潮涨潮落一样,一个国家的真实发展成绩需要有时间和历史的见证,而不是一时的舆论热潮。这对任何观察者来说,都是一个深刻的提醒。