据外媒报道;美国国会两党参议员近日联合提出《MATCH法案》(全名为《硬件技术管制多边协调法案》),如同一道新的铁幕,试图将对中国半导体产业的封锁从“单打独斗”升级为“拉帮结派”的体系化绞杀。从开始的限制最尖端的EUV光刻机,到封锁成熟制程的DUV设备,再到禁止已售设备的维修与技术支持,美国的围堵中国的芯片行业目标清晰而冷酷:不仅要锁死中国芯片产业向上突破的通道,更要让我们现有的庞大产能陷入“慢性死亡”。

《MATCH法案》的致命之处在于其“三位一体”的封锁逻辑。它不再是简单的产品禁运,而是一场旨在实现“全面技术隔离”的系统性工程。

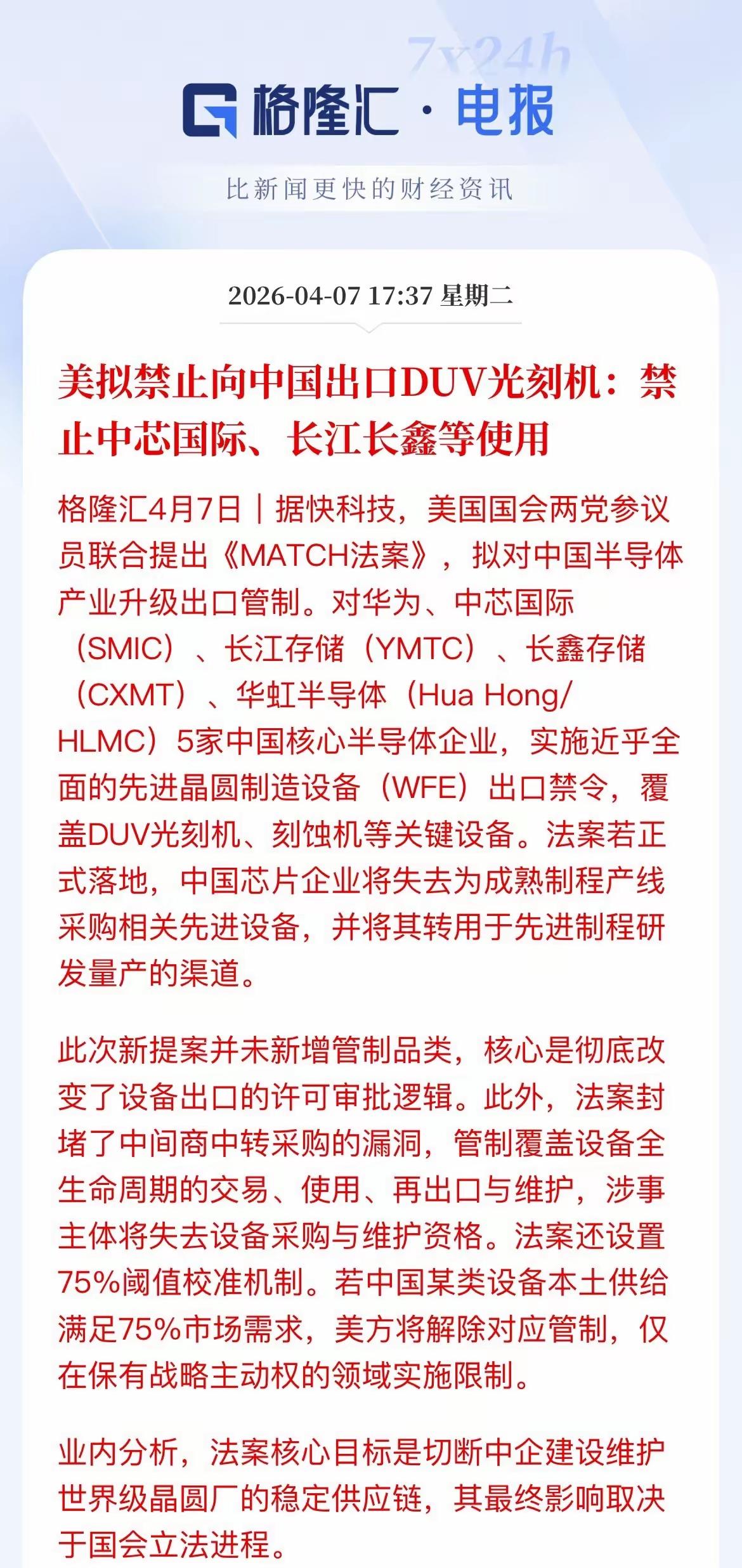

首先,它精准“点名”中国半导体行业龙头企业。像是华为、中芯国际、长江存储、长鑫存储、华虹半导体这五家中国半导体产业的脊梁被直接列为“受管制设施”,意味着它们不仅无法获得新设备,连现有设备的维护、软件更新和技术支持也被彻底切断。这无异于试图让这些代表着中国最高水平的晶圆厂在几年内因“失修”而停摆。

其次,它强迫盟友“站队”。法案要求荷兰、日本等关键盟友在150天内将出口管制措施与美国对齐,否则将动用“外国直接产品规则”进行制裁。这彻底堵死了中国企业通过第三方获取设备的“后门”,将全球半导体供应链强行撕裂为“美国阵营”与“非美阵营”。

最后,它扩大战场。封锁范围从先进制程(7nm及以下)扩大到了支撑现代工业基础的成熟制程(28nm及以上)。汽车、工业控制、物联网等领域所需的巨量芯片,其产能扩张和技术升级之路也被强行设障。

面对如此严峻的形势,中国的应对策略展现出了惊人的系统性和韧性,其核心可以概括为:稳住基本盘,锻造杀手锏,开辟新赛道。

在前期禁令正式落地前的窗口期,中国半导体企业展开了一场惊心动魄的“扫货”行动。2023年,中国进口了价值约180亿人民币的光刻机,其中超过八成来自ASML,重点锁定了可用于28nm-14nm制程的NXT 1980i等关键DUV机型。这超过1400台的设备储备,为核心产线争取了至少1-2年的宝贵缓冲时间。

与此同时,针对“断服”这一致命杀招,我们迅速构建了“第三方”维护体系。一批专业的设备服务公司应运而生,它们通过整合国内技术力量,为存量进口设备提供维修、翻新和零部件替代服务。尽管这条路充满挑战,但它打破了原厂的技术垄断,确保了现有产线不至于因缺乏维护而瘫痪。

我们深知,在这场博弈中,自己并非毫无筹码。作为全球最大的稀土供应国和半导体设备单一市场,中国打出了精准的“资源王牌”。

2025年10月,中国对高纯度稀土金属、钕铁硼磁体等光刻机必需材料实施出口管制,并规定任何含有0.1%中国稀土成分的设备或零件,其出口都需经过审批。这一招直击ASML等企业的命门,因为单台光刻机需要超过10公斤的稀土磁体,而全球90%的稀土精炼产能在中国。这不仅是经济上的反制,更是战略上的威慑:你卡我设备,我扼你材料。

更深远的影响来自市场本身。美国的技术封锁,彻底打碎了中国晶圆厂对海外设备的“路径依赖”。过去被视为“备胎”的国产设备,一夜之间成为了“唯一选择”。在政策引导下,国内晶圆厂开始大规模验证和采购国产设备,为本土产业链提供了前所未有的迭代机会。数据显示,国内半导体设备国产化率已从2020年的7%飙升至2025年的35%,在刻蚀、薄膜沉积、清洗等环节,北方华创、中微公司、拓荆科技等企业已具备与国际巨头竞争的实力。

当传统的硅基芯片路径被堵死,中国选择了“换道超车”。既然无法获得EUV光刻机,那就探索不依赖它的可能性。

先进封装(Chiplet):通过将多颗成熟制程的小芯片进行2.5D/3D堆叠,实现接近先进制程的性能。这已成为华为等企业在AI芯片领域绕开限制、提升性能的核心策略。

纳米压印:杭州璞璘科技于2025年成功交付了中国首台半导体级纳米压印设备,其原理如同“盖章”,无需复杂光源即可实现10nm级制程,为芯片制造提供了一种低成本、低能耗的全新方案。

电子束光刻:浙江大学等机构自主研发的“羲之”电子束光刻机,虽然不适合大规模量产,但为量子芯片等前沿领域的研发提供了至关重要的原型验证工具,填补了国内空白。

这些技术路线的探索,标志着中国半导体产业正从“技术追随者”向“路径塑造者”转变。

这场由《MATCH法案》引爆的半导体“脱钩”危机,其影响将远远超出2026年,深刻地塑造未来十年乃至更长时间的全球科技版图。展望未来,全球半导体产业或将不可逆转地走向“一个世界,两套体系”的格局,而中国将在这一新格局中扮演关键角色。

在先进制程领域,以美国为首的“技术联盟”与中国之间的鸿沟在短期内难以弥合。EUV光刻机及其相关生态的封锁,意味着在3nm、2nm等最尖端的逻辑芯片竞赛中,中国将不得不独自探索,研发周期和成本都将远超国际同行。然而,这并不意味着中国会被完全排除在先进计算之外。通过Chiplet先进封装、光电融合乃至量子计算等“换道超车”的技术路径,中国有望在系统性能层面缩小与领先者的差距,形成一条独立于摩尔定律之外的“中国特色”先进之路。

真正的决胜点,或将落在被美方视为“传统”的成熟制程领域。随着中国在28nm及以上节点的产能持续扩张和设备国产化率突破50%,中国极有可能在未来五年内成为全球成熟制程芯片的“压舱石”。从新能源汽车到工业物联网,从智能家电到基础设施,这些支撑现代社会运转的“数字基石”,其供应链将越来越依赖于中国的制造能力。届时,美国及其盟友将面临一个尴尬的战略困境:在尖端AI领域保持领先的同时,却可能在基础芯片供应上陷入对中国的新一轮依赖。

最终,这场博弈的胜负手,将不取决于谁能封锁得更彻底,而取决于谁能以更低的成本、更快的速度构建起一个内循环畅通、外循环多元的产业生态。对于中国而言,压力测试的窗口期正在关闭,一个更完整、更坚韧、更具创新活力的半导体产业体系正在阵痛中加速成型。这不仅是技术的突围,更是一场关于产业主权与发展道路的历史性重塑。

评论列表