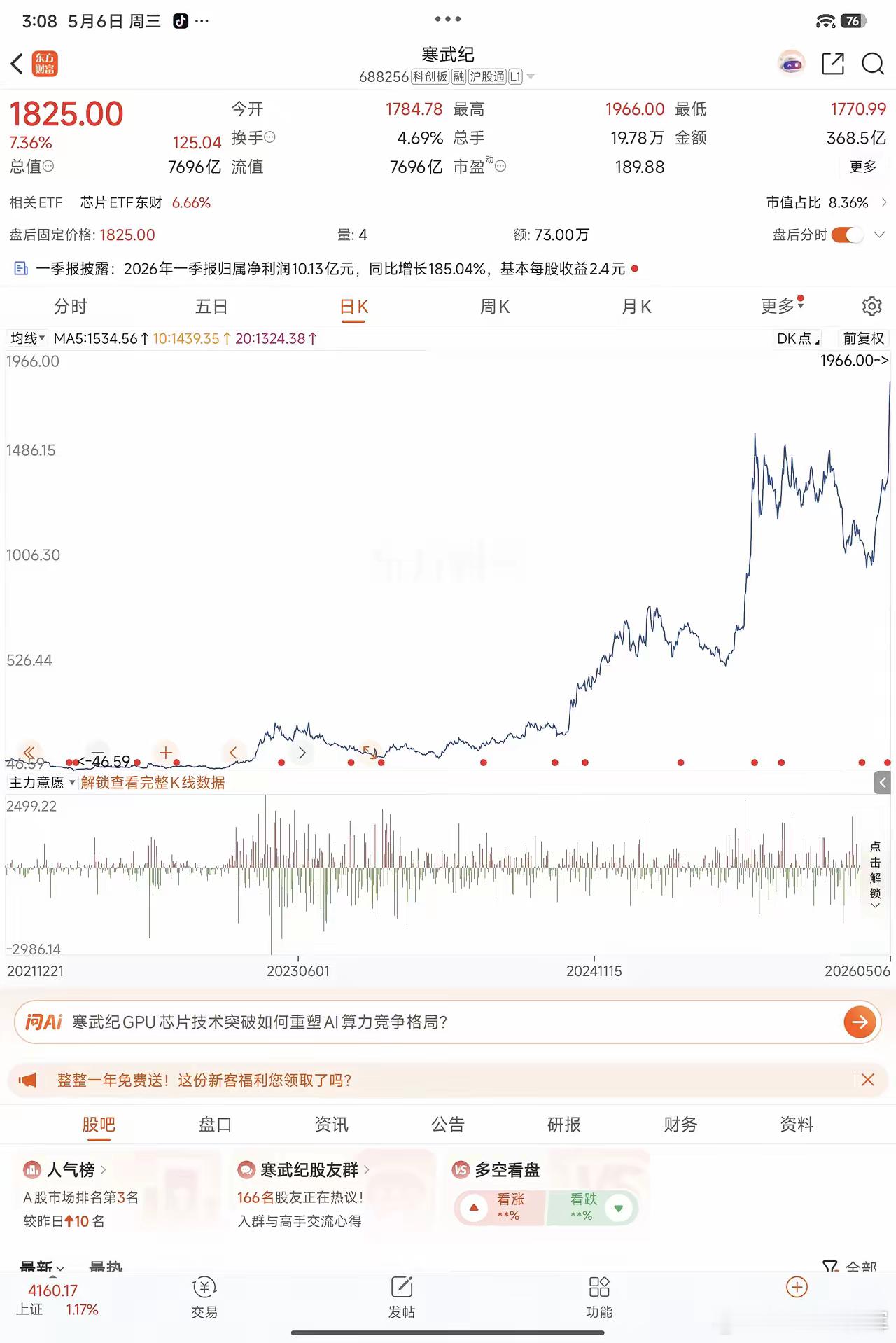

中国芯片大突破!5月5日,我国设定非正式目标,今年国内芯片所用硅晶圆70%来自本土,力求自给自足。

5月5号,日经亚洲甩出一条猛料说,咱们国家已经拍板定调,2026年国内芯片厂用的硅晶圆,七成以上必须从本土企业手里拿货。

不是建议,不是鼓励,是板上钉钉的硬指标,剩下的三成市场才留给外国供应商分,说白了,日本那两家常年把持全球半壁江山的巨头信越化学和胜高,在中国的地盘上已经肉眼可见地缩成了一小块角落。

这事其实早有苗头,早在去年12月,路透社就曝出过一个更早的信号:官方找国内芯片厂谈话时提了要求,新增产线里至少五成设备得用国产的。

到了今年,更狠。设备自给还只是在厂房里把关,现在连原材料都直接锁死——硅晶圆,芯片制造最底层的那个东西,七成必须国产。

这等于是在层层设防:从设备到材料,从产线到供应链,一个环节都不让外面掐脖子。

听过“基础不牢,地动山摇”这句话没?硅晶圆就是芯片世界里的地基,全球超过95%的半导体器件是趴在硅片上做出来的,这玩意占晶圆制造材料成本的三四成,质量差一丁点良率就崩了。地基要是别人给,哪天断了供,整栋楼都得塌。

那现在这个地基到底有多粗多壮?

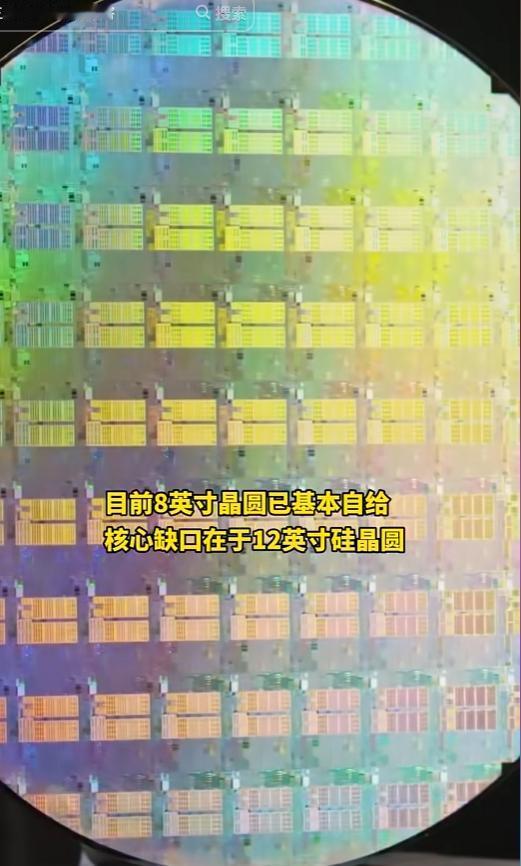

8英寸那个赛道上,咱们基本上稳了,这种小尺寸晶圆主要用于车规、功率器件等成熟制程,国内产线早就跑通了,自给率差不多干到了八成。

真正的硬骨头是12英寸大硅晶圆,这种大尺寸的负责造高性能逻辑芯片、存储芯片和AI计算最核心的高端器件,价值远高于8英寸——单片价格高出2.25倍不止,单位面积能切出的芯片多出2.5倍左右。

问题在于它长期被日本信越化学和胜高这两家牢牢捏在手里,两家合计至少吃掉全球55%的份额,属于典型的高度垄断,前几年动不动就拿涨价来掐下游的脖子。

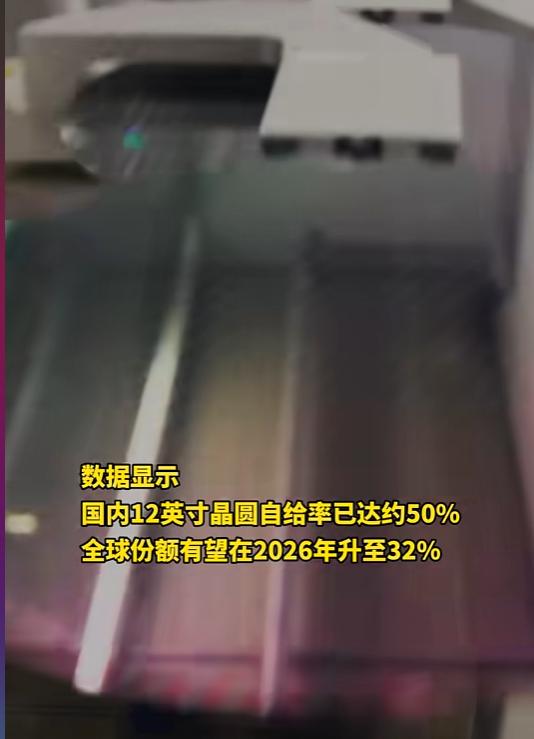

但这次不一样了。伯恩斯坦研究那边有个叫戴昊的分析师把数字摊开说了:2025年国内12英寸硅晶圆自给率已经跑到了50%左右。

而且国内厂商在全球的产能占比,从2020年的区区3%猛飙到2025年的28%,2026年还有望再往上拱一把到32%,这速度说实话,搁五年前没人敢信。

扛旗往上冲的是哪几家?西安奕斯伟排在最前面,这家企业2025年底产能合计已超过85万片/月,全年出货807.37万片,当年全球市占率排在中国第一、全球第六。

到了2026年更猛,已经在西安和武汉两地三厂同时扩产,计划年底把月产能硬拉到120万片,光它一家就能满足国内约40%的12英寸硅晶圆需求,全球市占率朝10%以上杀过去了。

沪硅产业也没闲着,2026年12英寸硅晶圆月产能已达65万片,覆盖28纳米、40纳米成熟制程,2027年的目标直接定在月产200万片,远期更要冲进全球前三。

中环领先那边,12英寸轻掺硅晶圆已经通过了台积电、英飞凌这些国际一线客户的认证,当前月产能70万片,2026年也在往100万片扩。除此之外,上海合晶还宣布拿9个亿投建12英寸大硅片产线,这些企业一个个都卯足了劲往上顶。

能不能别那么高调?还真不能低调。美国人一连串加码的出口管制,反倒逼出了一身反弹力。去年12月起,美国对华半导体新规陆续落地,限制出口企业名单一扩再扩,涉及中国大陆多家芯片设备商。事情到了这一步,外面卡得越死,咱们自己搞的动力就越足。

回头看看这五年:2020年国内硅晶圆产能只占全球的3%,2025年干到28%,2026年目标定在32%——这曲线本身就是一记响亮的回击。

有人会说:光拼低端没用,先进制程才是关键。这话不假,必须老实承认,在7纳米以下极先进节点的外延片方面,跟日本那两家百年老店比,咱们在拉晶工艺、缺陷密度管控和量产一致性上还有不小的差距。

行业也很清醒,市场留下了三成的窗口,就是给这部分极先进的产品留的通道,但这不代表咱们停着不动,国内7纳米至5纳米级先进制程正在加速扩产,需求拉得越猛,本土硅晶圆的验证导入就越快。

真正让日本信越和胜高发怵的,不是技术差距在不断被追平,而是在自己最仰仗的中国大市场里,块头巨大的那个增量已经被关在门外了,只剩下三成的缝隙可以钻。

说白了,这就是那帮卡脖子的人自己给自己挖的坑。你不让人家买你的芯片,人家就自己造。你不卖设备,人家自己搞出来。

现在连地基材料都自己夯,整个链条一跑通,外国材料商能参与的空间从大半壁江山被压缩到了三成,可不得坐立难安吗。

一条完整的供应链一旦闭合,最难受的不是被封锁的,而是封锁者手里的最后一张牌也已经打完了。

大家对此有什么看法呢?欢迎各位在评论区留言!