【大摩拆解英伟达减配真相|不是需求崩了,是“内存墙”真的挡不住了!】 上周,关于英伟达下一代Vera Rubin机架“砍半内存配置”的传闻引发市场恐慌,美光(MU)股价单日重挫13%。但摩根士丹利最新报告直接泼了冷水:市场完全解读反了!这不是需求退潮,而是赤裸裸的“供应荒”。

🔍 大摩核心研判:这是“挤牙膏”式供货,不是砍单1️⃣ 传闻属实,但逻辑相反:英伟达确实计划将部分机架的LPDDR5内存从55TB削减至28TB。但这并非因为没人买,而是因为买不到。为了不让GPU机架因缺内存而停产,被迫采取的“减配保交付”策略。2️⃣ 真实短缺的证据:大摩指出,客户愿意吃掉每一GB的SOCAMM内存,一旦供应跟上,高配版立刻回归。这反而印证了DRAM短缺的严峻性——短缺不是重复下单造成的假象,而是物理层面的产能极限。

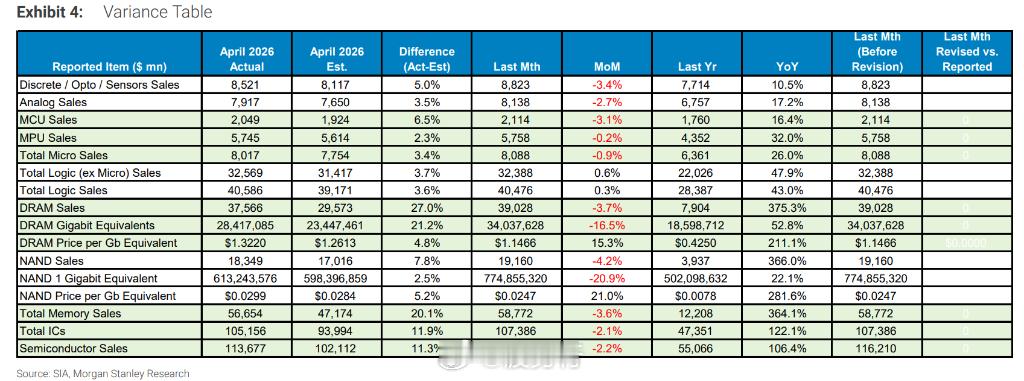

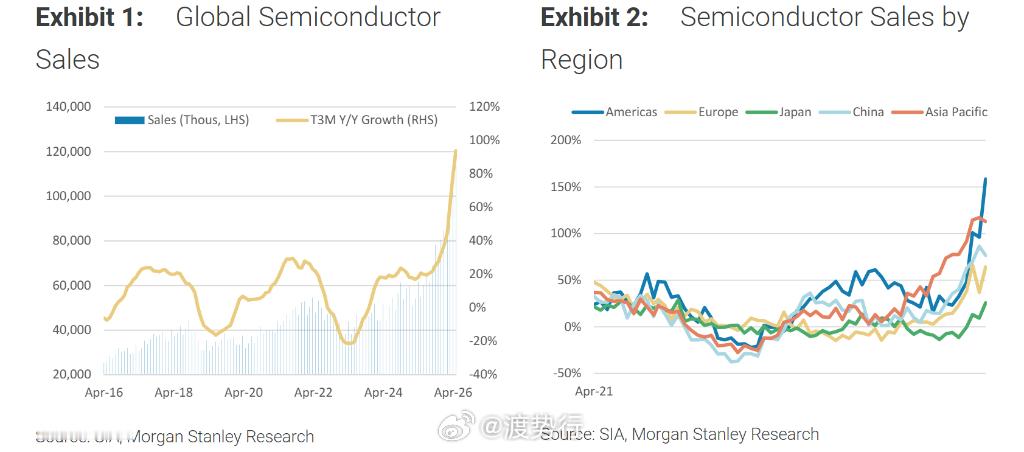

📊 数据炸裂:4月SIA数据揭示“超级周期”大摩同步分析了4月半导体销售数据(SIA),结果令人咋舌:DRAM销售额同比暴增375.3%,创下2001年以来历史新高!均价已连续9个季度提速上涨。尽管4月通常是淡季,但环比跌幅远好于季节性均值,说明需求坚挺得可怕。

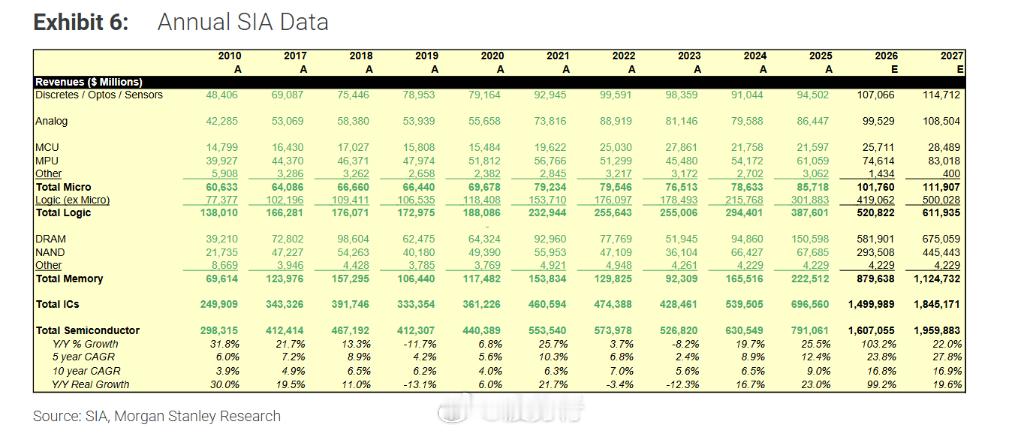

🚀 大幅上调预测:2026年半导体收入剑指1.6万亿美元基于对内存“高位更持久”的判断,大摩将2026年全球半导体收入预测从9100亿美元暴力上调至1.607万亿美元,近乎翻倍!DRAM预测:从1503亿 → 5819亿美元NAND预测:从677亿 → 2935亿美元

🎯 风向标美光(MU):维持增持,目标价1050美元,缺芯最大受益者。英伟达(NVDA):维持增持,目标价288美元,供应瓶颈下的核心资产。周期扩散:行情不再局限于AI,模拟芯片、MCU、分立器件全面超预期,ADI、NXP等也被纳入看好名单。

💡 锐评: 当巨头们开始为了抢产能而签长协(LTA),当英伟达宁愿“减配”也要保出货,说明这轮AI革命真正的瓶颈已从“算力”转移到了“存力”。这不是周期的结束,而是更疯狂阶段的开始。

你怎么看这波“内存危机”?是上车机会还是最后的疯狂?👇

英伟达半导体内存摩根士丹利AI芯片